取引先が倒産。そんな時の法的対応と事前対策とは?

1.債権の回収

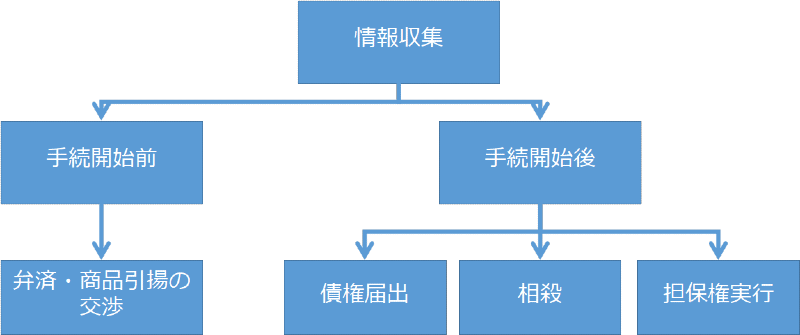

Q1 取引先が倒産したと聞きました。何をすべきですか。

A まずは、情報収集に努めましょう。

一口に倒産といっても、法的倒産と私的整理があり、それぞれに手続きがあります。また、廃業・倒産準備などの事実上の倒産から、裁判所への申し立てを経て、手続き開始決定が出るまでの各段階があります。

どの手続きが、どこまで進んでいるかによって、取るべき対応も変わってきます。

取引先または関係者に電話する、現地を訪問するなどの方法で情報を収集しましょう。

Q2 倒産手続きの準備中という段階では、何をすべきですか。

A 倒産手続きの準備にまで入っている段階では、弁済を受けても、後で破産管財人などからそれを否認され、返金を求められるリスクがあります。しかし、だからといって何もしなければ、回収もそこまでになります。

否認のリスクは理解しつつ、取引先から任意の弁済を受けられないか話し合うことも必要です。

また、自社が納入した商品が在庫として残っていれば、その引き上げについて、取引に同意を求めて交渉すべきです。

Q3 倒産手続きが開始してしまいました。何ができますか

A 具体的手続きによって相違がありますが、以下では最も直面する可能性が高い法的倒産手続きである破産を前提に説明します。

裁判所から破産手続き開始決定が出ると、一般債権は、破産手続の中で配当を受けることしかできません。

事案によりますが、配当は全く実施されないこともありますし、実施されても数%程度の場合が大半です。

配当実施見込みの場合は、裁判所から、債権届け出を促す通知が届きます。

破産管財人に異議を述べられると、配当を受けることができない場合がありますので、異議を述べられないように、債権の存在を証明するのに十分な資料を準備して届け出を行ってください。

なお、債務を負担している場合は、忘れずに相殺してください(いったん債務を弁済してしまうと、後で相殺を主張しても弁済金は戻ってきません)。

一方、債権が担保権で保全されている場合は、破産手続きに制約されずに担保権を実行し、債権の回収を図ることが可能です。

担保権の代表例は不動産抵当権ですが、売掛債権の回収においては、動産売買の先取特権や集合譲渡担保、商事留置権などが重要です。

債権の回収

2.債権の保全

Q4 取引先の倒産に備えて、普段からやっておくべき対策はありますか。

A 債権回収の裏返しになりますが、担保権は債務者に破産されても手続き外で実行できますので、担保提供を受けることが最たる保全と言えます。

契約書に期限の利益喪失条項や所有権留保条項などの債権回収を意識した条項を入れるのも対策のひとつです。

他に、人的保証(保証人)や取引保証金を徴求するなどの保全手段も考えられます。

また、取引先の倒産による事業資金面への一般的な備えとして、中小企業基盤整備機構の経営セーフティ共済に加入しておくのも有効な対策です。

債権の保全

1. 担保提供を受ける

2. 契約書に債権回収に有利な条項を入れる

3. 経営セーフティ共済へ加入する

Q5 取引先が倒産したときや、事前の対策については、どこに相談できますか。

A 仙台商工会議所などの各地の商工会議所では、弁護士等の専門家相談を実施し、経営セーフティ共済の案内などをしていますのでご相談ください。また、当事務所でも弁護士がご相談に応じております。

弁護士曽我陽一執筆 仙台商工会議所月報誌「飛翔」2019年7月号特集記事を一部改訂して掲載

法律相談を申し込む

ご予約いただければ平日夜間・週末も対応いたします

法律相談料は30分間で5,500円です。

電話番号:022-352-7340

受付時間:平日9:30~17:30(12:00~13:00除く)

曽我法律事務所

宮城県仙台市青葉区一番町3-3-11

Human青葉通ビル4階